-

登录

【偿付能力充足率是衡量保险公司履行保险责任能力的重要指标,关于香港保险公司的偿付能力水平,近日不少市场传言容易引起误解,小博责无旁贷,赶快来客观评价一番。因偿付能力较为复杂,小博分若干篇文章供大家阅读。】

一则传闻引起的疑问

“据了解,保诚(香港)之所以有意暂停经纪公司内地保单业务,与其公司运营策略有直接关系。目前,保诚(香港)的偿付比跌破200%,保诚(香港)希望通过下调预期回报并减少佣金,来提高偿付比率。

有传言称,为了应对保诚(香港)所遇到的偿付比问题,公司有意暂停所有经纪公司的内地业务,待6月份调整、降低佣金后再恢复业务。据了解,目前大部分香港保险公司的偿付比都维持在200%以上,其中安盛的偿付比在250%左右,而友邦的偿付比更高达450%。依据相关规定,如果偿付比跌破150%,将会被限制甚至暂停所有业务。“

相信业内人士的朋友圈遭到该文章刷屏,甚至不少所谓的“人民精算师”也在转发,不少朋友也在问小博这个事儿。这里先不论这则消息的发表立场和真实性,我们只讨论文中的“偿付比”——香港各大保险公司的偿付能力充足率究竟是如何计算?而保诚是否又如文中描述的那样不堪,甚至出现了偿付比危机,远远落后于其他几家公司了呢?

偿付能力小科普

众所周知,衡量银行偿付能力的指标是资本充足率,衡量债券发行人偿付能力的指标是信用评级,那么衡量保险公司向保单持有人履行保险责任的指标是偿付能力充足率。这个比率如何计算,其实公式很简单:偿付能力充足率=实际资本/最低资本。然而,在不同国家和地区的保险监管体系下,分子和分母的计算规则都不一样,各公司通常按照母公司所在地的规则计算并公布,最终导致即使是在同一国家和地区经营的保险公司,其公布的偿付能力充足率可能不具有可比性。

当然,除了按照母公司所在地监管要求计算外,还得按照经营所在地的要求计算偿付能力充足率,此比率不得低于当地监管最低要求,例如中国内地的偿二代最低要求100%,香港最低要求150%,欧洲最低要求100%等。大家在对不同保险公司偿付能力水平进行比较的时候,切记所对比的保险公司计算口径是一致的。

真相是什么?

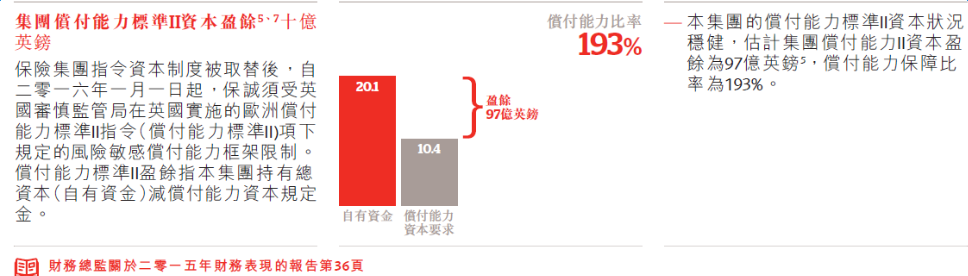

其实,传闻目的是司马昭之心路人皆知,就是同业之间的诋毁。然而,传闻所述保诚(香港)低于200%的偿付能力充足率,其计算基础不是香港基准,而是源自保诚集团2015年年报,193%是保诚集团按照欧洲偿二代计算出来的,详见下图。

小博仍未获得保诚(香港)报送香港保险业监理处2015年度当地基准下偿付能力充足率数据,从其2014年度 480%的水平来看(当时保诚集团是240%),2015年度偿付能力充足率依然很高。友邦总部位于香港,不管是友邦集团还是友邦香港,偿付能力充足率都是按香港基准所计算。可见,只要把保诚香港的数字换成同样基准,传闻说法就站不住脚了。

最后要说明的是,此处偿付能力充足率是一个静态指标,将会随着公司经营而不断变化,更要强调的是该指标不是衡量保险公司整体实力的唯一标准,只是为公众提供一些信息,协助判断保险公司的资本是否能承受的起市场波动,能否履行合同约定的保险责任,以及能否按照建议书演示提供非保证红利!

小博无意诋毁或者抬高任何公司,只是用数字说话,关于不同国家和地区偿付能力充足率计算规则和监管要求,待将来详谈。

转载请注明出处

华博不保证所提供资讯的精确性和完整性,一切以金融产品提供方的资料为准。以上内容和意见仅供参考,并不构成任何推荐或邀约。本公众号运营公司、华博及其雇员和业务代表对使用本资讯内容所引发的任何直接或间接损失概不负责。

| 若有任何疑问或查询,请随时联系: | |||

|

+852-21918558 | |

HUABO@HUABO.COM |

| 若有任何疑问或查询,请随时联系: | |

|

+852-21918558 |

|

HUABO@HUABO.COM |

| 关于我们 | 为何选择华博 | 私人定制 | 专家咨询 | 资源中心 | |

| 联系我们 加入我们 公司动态 | 专家团队 量化模型 稳健安全 全球视野 | 财富管理方案 家庭保障方案 家庭储蓄方案 财富传承方案 财富增值方案 | 现有保单诊断 保险方案评价 | 华博研究 金融常识 环球经济 资本市场 |

| 为何选择华博 | 私人定制 |

| 专家团队 量化模型 稳健安全 全球视野 | 财务管理方案 保险保障方案 保险储蓄方案 财富传承方案 资产管理方案 |

| 专业咨询 | 咨询中心 |

| 现有保单诊断 保险方案分析 | 华博研究 金融常识 环球经济 资本市场 |

| 关于我们 | |

| 联系我们 加入我们 公司动态 | |

|

|

|

|

|

|

|

|